Байер может бесконечно долго пытаться создать идеальную PWA-прилу или подбирать самый эмоциональный гембловый крео, получив сотни дешевых регистраций. Но в итоге имеет значение только один показатель успешности залива РК — количество качественных FTD, готовых к редепам. Именно на последнем этапе воронки, в момент, когда игрок уже готов сделать депозит, большинство арбитранов часто игнорируют один локальный фактор. Главная причина низкого конверта в том, что на оффере нет способов оплаты, которыми аудитория целевого гео реально пользуется.

Если на оффере нет локальных платежек, то даже если вебу удастся получить регистрацию юзера, депозитов будет не так много, как хотелось бы. На этом банальном моменте осыпаются даже самые лучшие и продуманные связки. Даже если дизайн прилы, созданной в конструкторе PWA Group, оптимизирован, а крео доведены до совершенства, в идеале игрок должен хотя бы мельком увидеть знакомый логотип местных популярных платежек. Отлично, когда такой лого есть и на странице регистрации и, тем более, странице пополнения игрового баланса.

Психология кнопки «Пополнить»

Когда юзер переходит по рекламе, чтобы установить «официальное» приложение, он решается сделать первый депозит. В этот момент он сомневается. Здесь каждая мелочь в дизайне или описании может стать причиной его отказа вносить FTD.

- Доверие (готов платить там, где знаю и понимаю). Представим себе условного Хосе из Бразилии, который каждый день оплачивает покупки с помощью локальной платежной системы PIX. Когда Хосе переходит по объявлению в ленте FB, где на крео есть значок бразильского песо, устанавливает прилу, регистрируется, попадает на страницу пополнения и видит только стандартные Visa/Mastercard, его сознание сигнализирует о потенциальном дискомфорте или даже высокой вероятности скама, мол «Это какой-то забугорный, подозрительный сайт». А если такой игрок будет видеть знакомые локальные лого (например, тот же PIX), на него это действует как успокоительное. По сути, веб и оффер говорят Хосе, что казино работает и на местном рынке, и ему можно доверять;

- Привычка упрощает оплату. Лень пользователей — еще один важный фактор. Даже если нет препятствий в виде недоверия к офферу, но игрок привык оплачивать все через одно мобильное приложение локальной платежки, он только в 9 из 10 случаев встанет с дивана, пойдет искать кошелек и будет вводить 16 цифр карты, срок действия и CVV. Любое такое действие снижает вероятность депозита, так как гемблинг — это про импульсивные решения.

Обзор популярных платежных систем по гео

Веб должен изучать актуальные платежные системы для целевого гео. Если оффер дает возможность пополнения и вывода денег через хотя бы одну из таких систем, то это еще один инструмент, который помогает увеличить CR. Ниже разберем несколько таких примеров популярных платежных систем в разрезе популярных гео для работы с азартным трафиком.

Бразилия и PIX

Сервис PIX стал в Бразилии национальным феноменом. Мгновенные банковские переводы по QR-коду использует каждый совершеннолетний гражданин. PIX закрывает запросы абсолютно всех слоев населения — от студентов до корпоративного бизнеса. Если на оффере, заточенном под Бразилию, нет PIX, веб добровольно отсекает 70-80% игроков. Суть в том, что для рядового жителя Бразилии PIX стал синонимом легитимной локальной операции. Словом, если оффер поддерживает пополнение и вывод выигрышей с помощью PIX, это сводит на нет мысли о возможной краже данных карты. Все потому, что данные карты просто не нужно вводить.

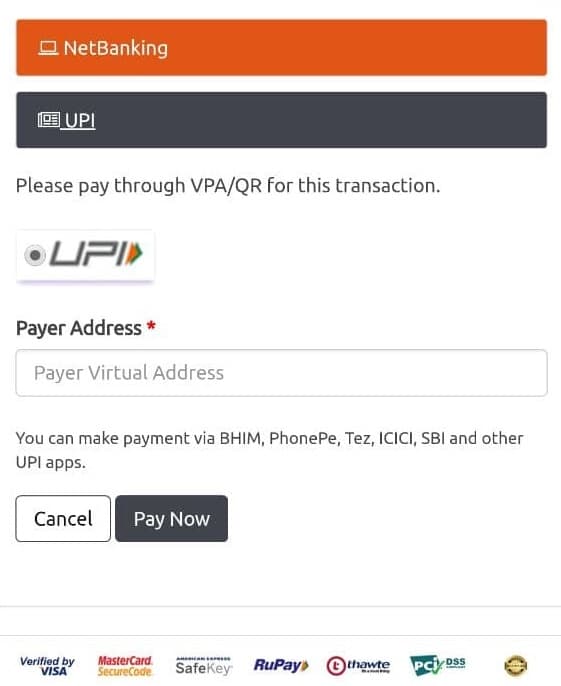

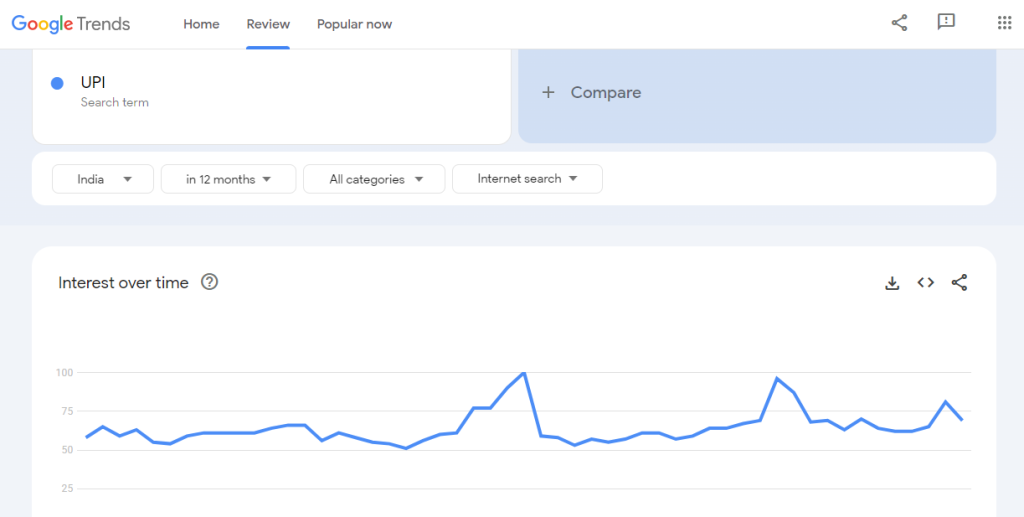

Индия, UPI и крипто-казино

Система UPI в Индии выполняет ту же роль, что и PIX для бразильцев. По сути это система мгновенных переводов с привязкой к номеру телефона. Для жителей одного из самых густонаселенных гео, где каждый второй пользователь имеет пусть бюджетный, но смартфон, это стало базовым стандартом в любых онлайн-транзакциях.

Правда на фоне принятого в сентябре 2025 года закона о запрете онлайн-гемблинга и ставок, стала увеличиваться популярность крипто-казино. В отношении Индии и крипто-казино, нужно понимать, что речь не идет исключительно о крипто-миллионерах. Мы говорим о массовом игроке, который ищет анонимность. Поэтому офферы с низким порогом входа от $5-10 в USDT/LTC показывают здесь хороший результат. При этом лудоманы готовы отдавать $0,20-1 комиссии за транзакцию даже при таких мизерных суммах.

Филиппины и GCash

Многие рекламодатели предлагают офферы под филиппинскую аудиторию. Но не все поддерживают пополнение через GCash. Это целая экосистема для оплаты, которой пользуются миллионы филиппинцев. Если местному игроку не предложить в качестве платежного метода GCash на странице пополнения, то есть риск нарваться не только на удивление, но и раздражение. Когда у филиппинца есть GCash, предлагать ему только ввод данных банковской карты — это то же самое, что просить отправить кэш почтой вместо онлайн-банкинга: долго, сложно и непонятно.

Африка (Кения и Танзания) с мобильными деньгами M-Pesa

На рынках с развитой мобильной связью и слабым онлайн-банкингом доминируют операторы мобильных денег. M-Pesa в Кении — яркий пример сервиса мобильных денег. Те, вебы, которые в начале «нулевых» застали период наводнения рынка мобильными устройствами, точно вспомнят систему, где для оплаты разных услуг можно было списывать деньги с мобильного счета. Для многих жителей Кении и Танзании без банковского счета это единственный способ провести онлайн-оплату. Не так давно у сервиса появилось официальное мобильное приложение, но большинство отзывов о нем — негативные.

Мексика и наличка через OXXO

Даже в 2025 году во многих, даже самых развитых, странах остается огромный сегмент тех юзеров, которые пользуются интернетом и приложениями, но либо не имеют банковских карт, либо панически боятся вводить их данные онлайн. В Мексике функцию терминалов для платежей на себя взяла гигантская сеть магазинов OXXO, и выступает как доверенный посредник. Схема требует выхода игрока в оффлайн, где в любом случае часть аудитории теряется. Работает это так: гемблер получает на сайте штрих-код, идет в ближайший OXXO и оплачивает наличными. Деньги поступают на его игровой баланс.

Терять игроков, живущих в «наличной» реальности, большинство реклов не хотят. Минимум пять известных казино принимают платежи через OXXO. Сумма минимального депозита при этом варьируется в диапазоне 20–100 песо.

Индонезия — поле боя GoPay и OVO

Рынок Индонезии живет в смартфонах и супер-приложениях. Здесь ведут борьбу за пользователей платежные гиганты Gojek (кошелек GoPay) и Grab (OVO). Это основные платежные инструменты, которым лучше других сервисов удалось интегрироваться в повседневную жизнь индонезийцев. Местные пользователи используют эти платежные методы для заказа еды, такси и т.д. Раз уж мы вспомнили о том, что это компании-конкуренты, то в РК, нацеленной на индонезийскую ЦА, нужно учитывать, что местные юзеры часто проявляют аномальную лояльность к одному из брендов. Поэтому идеальный оффер для Индонезии должен предлагать пополнение через оба кошелька.

Как использовать информацию о платежках для повышения CR

Знание локальных платежных систем нужно внедрять в связки. Причем делать это стоит не только на финальном этапе. Один из главных вопросов, который веб должен задать менеджеру в ПП перед тем, как взять оффер — какие локальные платежки на нем поддерживаются.

Если онлайн-казино или беттинг-платформа принимает платежи через местные платежные методы, берем оффер в работу и начинаем «колдовать» над каждым этапом связки. Лого платежки в крео — это, конечно, супер-крючок. Но если его добавить не только в крео с привычной имитацией пуша о зачислении выигрыша на баланс, но и в другие элементы связки, то это вообще огонь. Так уже разогретое доверие аудитории можно усиливать на каждом шаге воронки. А лучшим этапом в связке для этой цели остается PWA-прила.

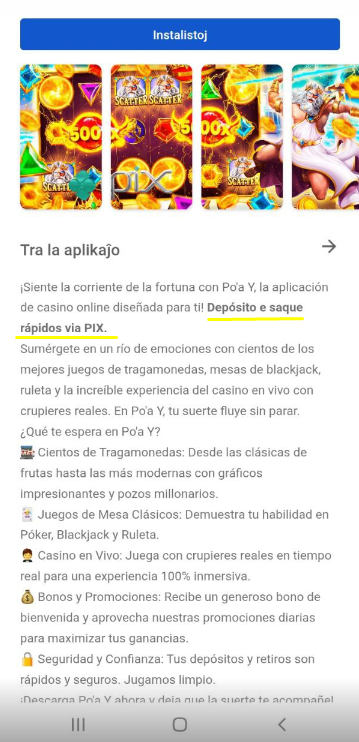

- Интеграция лого платежки в дизайн. Не стоит прятать иконку условного PIX или M-Pesa в футере PWA-прилы или преленда. Лучше сделать ее частью основного баннера или всего дизайна аппки. В конструкторе PWA Group можно не только выбирать готовые шаблоны, но и загружать собственные кастомные дизайны. Как раз такая опция дает возможность создания визуала, где лого местной платежки органично вплетен в общую концепцию. Так локальная платежка становится одним из центральных элементов, который помогает формировать доверие потенциального гемблера еще до регистрации;

- Упоминания в описании и отзывах. PWA-приложение имитирует реальную карточку в Google Play или App Store, и этим нужно пользоваться. Иногда даже короткое предложение в описании прилы в стиле: «Быстрое пополнение и вывод через GCash» помогает поднять конверсию на 1-5%.

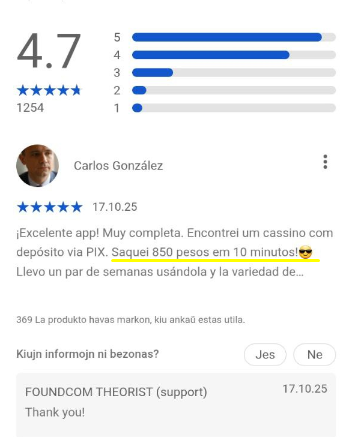

Усилить этот эффект также можно и в фейковых отзывах. Вместо стандартного и пустого комментария Вместо отзыва «Супер-приложение», лучше работает текст: «Нашел казино с пополнением через GCash. Вывел 850 песо за 10 минут». Так мы закрываем два основных возражения игрока: как пополнить счет и дадут ли вывести деньги.

В итоге, вся связка, от крео до цепочки пушей, — только путь к финальному шагу. Если этот шаг кажется игроку неудобным или подозрительным, все усилия байера сводятся к нулю. Внимание даже к таким «скучным» деталям, как платежки, отличает стабильный профит и траф с высоким LTV от случайных успехов. Конечно, вебу нужно еще до начала работы с оффером убедиться, что игрок на стороне казино получит доступ к знакомому инструменту для платежей. Вебу нужно не просто выбрать правильный оффер, но и адаптировать под него всю воронку. Возможность кастомизировать 95% переменных в PWA-прилке за 15-20 минут в конструкторе PWA Group превращает теорию о важности максимальной локализации воронки в реальные деньги. При чем эти деньги видны не только в формате цифр в столбике трекера, но и в кошельке байера.

40%")